武汉市江汉区故仙仪器仪表经营部 业绩规模下降 口子窖掉队了

发布日期:2024-10-15 07:00 点击次数:68来源:尺度商业

文 | 杨万里

编辑 | 张佳儒

在中国白酒界,古井贡酒、迎驾贡酒、口子窖、金种子酒并称为“徽酒四朵金花”。过去几年,徽酒的老大位置由古井贡酒占据,迎驾贡酒与口子窖则在老二、老三位置之间竞争激烈。

早在2017年,口子窖的营收规模和净利规模均高于迎驾贡酒,净利规模与古井贡酒相差不到0.4亿元。但从2022开始,口子窖的营收、净利规模被迎驾贡酒反超,口子窖在业绩规模上失去徽酒“老二”位置。此外,口子窖与古井贡酒的营收、净利规模差距进一步扩大。

从最新发布的2023年年报来看,去年口子窖实现营收59.62亿元,同比增长16.1%;实现归属净利润17.21亿元,同比增长11.04%,未完成2023年业绩目标——“整体业绩增长目标不低于18%”。

从二级市场表现看,口子窖的总市值均低于古井贡酒、迎驾贡酒。

截至5月14日收盘,口子窖的股价为42.65元,总市值为255.9亿元。同日,迎驾贡酒总市值为586亿元,是口子窖总市值的2.28倍;古井贡酒总市值为1384亿元,是口子窖总市值的5.4倍。

在2023年年报中,口子窖提到“争取成为国内白酒行业第一集团成员”。未来,口子窖如何发力,追赶业绩和市值差距?

业绩规模掉队:

徽酒“老二”变“老三”

口子窖自设立以来一直从事白酒的生产和销售。

从过去7年数据变动看,口子窖与古井贡酒的业绩差距逐渐拉大,而且从2022年开始被迎驾贡酒反超,从“徽酒老二”下滑至“老三”位置。

2017年,口子窖实现营收36.03亿元,高于迎驾贡酒的营收规模31.38亿元,低于古井贡酒的营收规模69.68亿元(营收差距约为33.65亿元)。

此后在2018年至2021年期间,口子窖的营收规模高于迎驾贡酒,但与古井贡酒的营收差距扩大至82.41亿元。

2022年,口子窖的营收规模被迎驾贡酒反超,两家公司的营收差距为3.7亿元。同年,口子窖与古井贡酒的营收规模差距扩大至115.78亿元。

到了2023年,口子窖与迎驾贡酒的营收差距扩大至7.58亿元,与古井贡酒的营收差距扩大至142.92亿元。

从营收增速看,2020年口子窖的营收同比降幅均超过古井贡酒、迎驾贡酒;2021年至2023年期间,口子窖的营收增速均低于古井贡酒、迎驾贡酒。

净利方面,2017年,口子窖实现归属净利润11.14亿元,古井贡酒实现归属净利润11.49亿元,两家公司净利数据差距约为0.35亿元,净利规模比较接近。同年,迎驾贡酒实现归属净利润6.67亿元,与口子窖净利规模相差4.47亿元。

此后在2018年至2021年期间,口子窖的净利规模高于迎驾贡酒,但与古井贡酒的净利规模差距扩大至5.71亿元。

到了2022年,迎驾贡酒的净利规模反超口子窖,两家公司净利规模差距为1.55亿元。同年,口子窖与古井贡酒的净利规模差距扩大至15.93亿元。

2023年,口子窖与迎驾贡酒的净利规模差距扩大至5.67亿元,与古井贡酒的净利规模差距扩大至28.68亿元。

从净利增速看,从2017年至2023年期间,口子窖两次出现归属净利润同比下滑情形,发生在2020年和2022年。

2022年,口子窖的净利增速同比下滑10.24%,同年迎驾贡酒、古井贡酒的净利增速均为正。2023年,口子窖的净利增速为11.04%,低于迎驾贡酒、古井贡酒的净利增速。

目前,A股共有20家白酒上市公司。同花顺显示,2023年,口子窖营收、净利润排名分别为11位和10位。2017年,口子窖营收、净利润排名分别为8位和6位。不难看出,口子窖营收、净利润规模在行业中也出现了下滑。

为何后劲不足?

2023年,口子窖的营收增速、净利增速均未达到2023年业绩目标的数据。影响该公司2023年盈利变动的原因一是费用提升。

2023年,口子窖的销售费用为8.273亿元,同比增长18.19%;管理费用为4.074亿元,同比增长51.95%。相比2022年同期,口子窖2023年的销售费用、管理费用合计增加了2.666亿元。

影响2023年盈利变动的原因二是公司合同负债金额出现同比下滑情形。

2023年,合同负债为3.975亿元,同比下滑29.42%。2021年、2022年,口子窖的合同负债分别为6.774亿元、5.631亿元,分别同比下滑12.01%、16.87%。

合同负债主要为预收客户的货款,合同负债金额增长说明经销商打款意愿越强,反之则说明公司经销商打款意愿越弱。

另外,截至2023年年末,口子窖的应收票据及应收账款为4.459亿元,2024年一季度末大幅增长至8.694亿元。再看同行,今年一季度末,古井贡酒、迎驾贡酒的应收票据及应收账款分别为6861万元、5195万元。

有观点认为,应收票据及应收账款是酒企放宽打款政策、允许经销商先拿货后完成付款而产生的项目,上述数值越高说明酒企面临的业绩的压力越大。

近几年,口子窖大本营安徽省内竞争激烈,公司开启全国化之路。

在安徽市场,本地企业古井贡酒、迎驾贡酒业绩表现强势,叠加知名白酒茅、五、剑、泸、洋、汾相继介入,市场竞争加剧。

在2023年年度报告中,口子窖提示风险称,“市场竞争风险白酒市场为充分竞争市场,公司所处淮河流域周边及主要市场安徽省内的白酒生产企业众多,其中不乏知名企业,并且近年来贵州、四川、山西等其他地域的白酒厂家不断发展,公司所面临的市场竞争日趋激烈。”

近年来,“全国化”现已成为白酒企业共同追求方向之一,拓展省外市场意味着找到新的业绩增长点。

口子窖在省外开拓市场的效果如何?

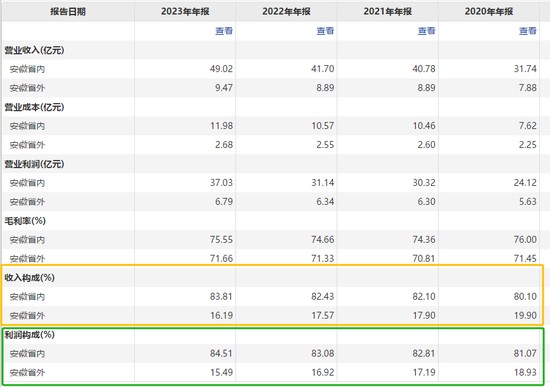

从收入构成看,2020年至2023年,安徽省内收入占比分别为80.1%、82.1%、82.43%、83.81%,过去四年安徽省内收入占比合计提升3.71个百分点。

同一时期,安徽省外收入占比分别为19.9%、17.9%、17.57%、16.19%,过去四年安徽省外收入占比合计下滑3.71个百分点。

从利润构成看,2020年至2023年,安徽省内利润占比分别为81.07%、82.81%、83.08%、84.51%,过去四年安徽省内利润占比合计提升3.44个百分点。

同一时期,安徽省外利润占比分别为18.93%、17.19%、16.92%、15.49%,过去四年安徽省外利润占比合计下滑3.44个百分点。

从省内外的营收、净利润占比不断提升来看,口子窖品牌和产品在省内占据优势,但省外市场的拓展有待提速。

影响口子窖省外拓展市场的原因有什么?

一方面,与口子窖的销售模式有关。

口子窖的销售模式长期采用的是“大商制”,“大商制”即由大型经销商代理区域内产品的营销活动。2023年年报中,口子窖表示,公司将全国划分为若干区域,选择达到一定实力的代理商,代理该地区的公司产品销售业务,并具体组织该地区的营销工作。

口子窖“大商制”的起点可以追溯到1998年,那一年,口子窖开创“盘中盘”模式,将餐饮终端细分为ABCD四类,通过A类高档酒店终端影响意见领袖,再通过意见领袖培育,从而影响更多消费者,以“小盘带动大盘”。

为了在核心酒店快速突破,口子窖将某一区域全渠道分销权授予单一大经销商,经销商有高度自主权,口子窖的“大商制”就这样形成了。

对于口子窖的“大商制”,去年年初,国信证券分析师曾在研报中提到,在口子窖发展的前期,大商制有助于公司以较低的销售费用实现区域的快速扩展。不过,在口子窖发展的后期,由于厂家对渠道掌控力相对较弱,在新品投放、渠道秩序管控、消费者培育方面略显不足。

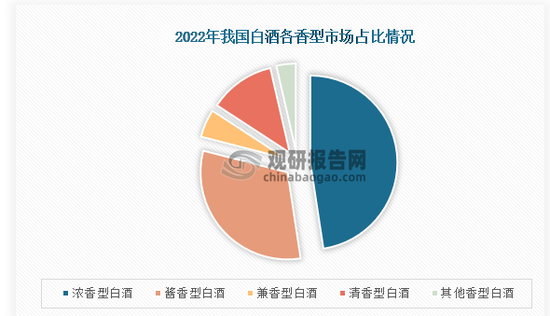

另一方面,口子窖主打的是兼香型白酒产品,不属于白酒主流香型。从公开数据看,国内白酒行业的主流香型是浓香型和酱香型,合计占比超过75%(2022年数据),兼香型白酒市场被视为行业下一个爆发点,但与浓香、酱香等主流香型相比,消费者对其认知度还不够。

未来,口子窖能否抓住兼香型白酒的发展机遇,在徽酒市场乃至全国白酒市场实现稳健增长、完成业绩目标,我们将继续关注。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何俊熹 武汉市江汉区故仙仪器仪表经营部

栏目分类